Giá vàng đã tăng đột biến hơn 40% kể từ cuối năm 2023, đạt mức 3.000 đô la một ounce vào giữa tháng 3 năm 2025. Sự tăng vọt này không thể giải thích bằng sự gia tăng đột ngột trong nhu cầu vàng như đồ trang sức hoặc sử dụng trong sản xuất công nghiệp. Thay vào đó, nó phản ánh sự thay đổi nhu cầu đối với kim loại quý này như một tài sản tài chính. Trong lịch sử, vàng đã được nắm giữ bởi các nhà đầu tư tư nhân, những người coi vàng là một cách tốt để bảo vệ sự giàu có trong thời kỳ lạm phát hoặc khi có sự bất ổn kinh tế hoặc chính trị đáng kể, cũng như bởi các ngân hàng trung ương như một phần của dự trữ quốc tế của họ. Liệu sự thay đổi trong những động cơ này có thể giải thích cho sự tăng giá vàng gần đây?

Sự gia tăng gần đây về bất ổn kinh tế đã khiến giá vàng tăng vọt.

Thực tế là:

- Biến động giá vàng lớn chủ yếu phản ánh vai trò của nó như một tài sản tài chính. Là một hàng hóa, vàng được khai thác và sử dụng như một đầu vào cho cả hàng hóa công nghiệp và tiêu dùng, điều này có thể ngụ ý một số thay đổi nhỏ trong cung và cầu, và do đó, giá vàng theo thời gian. Nhưng vàng cũng có một lịch sử lâu dài được nắm giữ bởi các nhà đầu tư tư nhân và ngân hàng trung ương, đây có thể là nguồn gốc của những thay đổi lớn hơn nhiều trong nhu cầu vàng. Những thay đổi trong nhu cầu vàng như một tài sản tài chính có xu hướng chi phối các biến động giá vàng.

- Đối với các nhà đầu tư tư nhân, vàng không mang lại lợi nhuận rõ ràng, không giống như trái phiếu, trả lãi suất hàng năm hoặc cổ phiếu trả cổ tức. Nhưng nắm giữ vàng vẫn có thể mang lại lợi ích trong danh mục đầu tư. Mọi người sẽ mua vàng khi họ kỳ vọng giá vàng sẽ tăng và có thể kiếm tiền với giá cao hơn – mặc dù cũng có rủi ro thua lỗ vốn khi giá giảm. Biến động giá hiện tại phản ánh sự thay đổi niềm tin về giá vàng trong tương lai và sự khác biệt giữa giá hiện tại và giá tương lai mang lại nguồn lợi nhuận đầu cơ (hoặc lỗ) và có thể là một hàng rào chống lại thua lỗ từ các tài sản khác. Các quỹ giao dịch trao đổi bằng vàng (ETF), được giới thiệu vào đầu những năm 2000, đã mở rộng đáng kể cơ sở nhà đầu tư cho vàng và cho phép chuyển đổi nhanh hơn giữa vàng và các tài sản khác để đáp ứng với những thay đổi niềm tin như vậy.

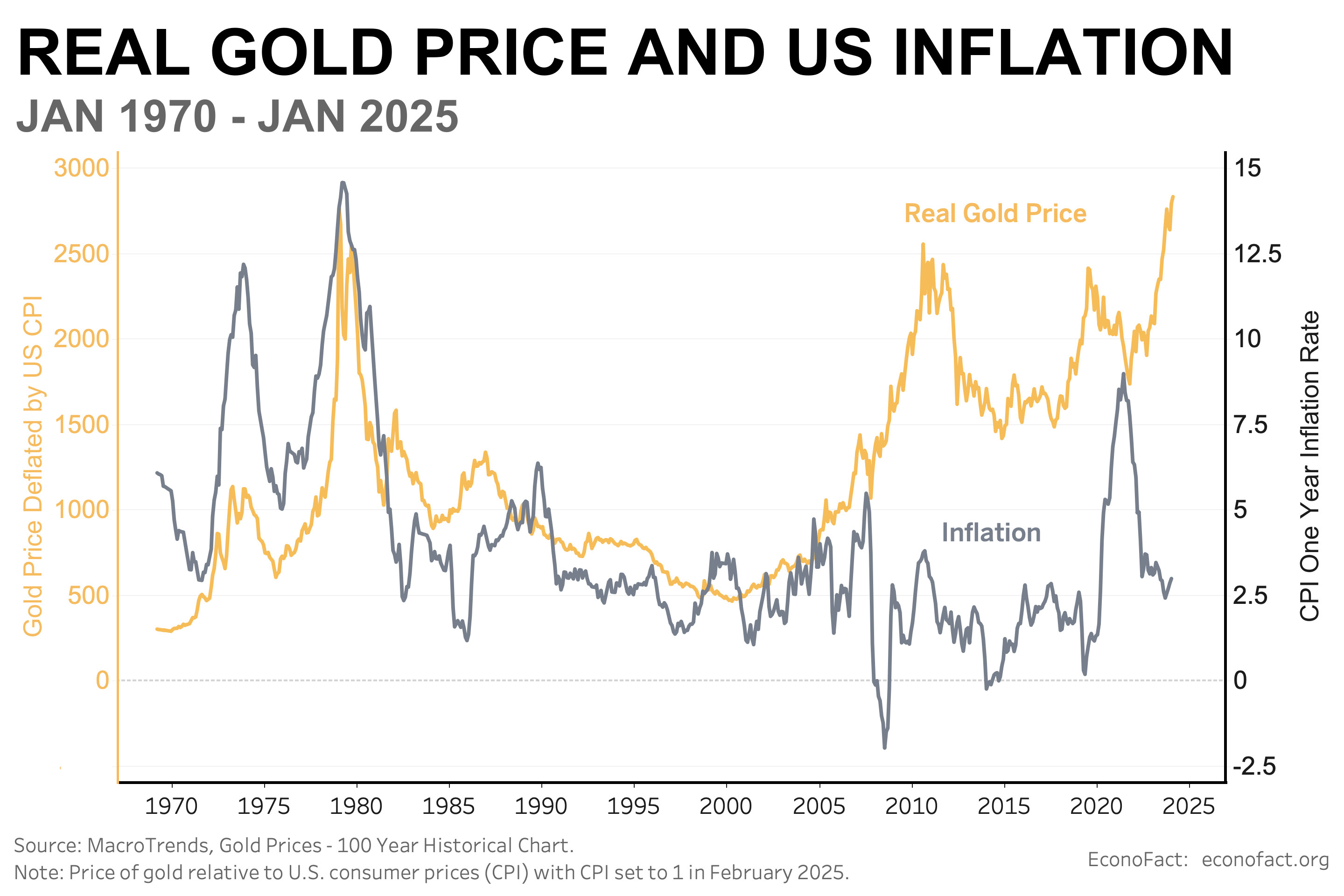

- Vàng thường được xem là một công cụ để bảo vệ chống lại lạm phát. Lạm phát gia tăng có thể làm suy yếu giá trị của tiền mặt và các tài sản lãi suất cố định như trái phiếu kho bạc. Nắm giữ vàng bảo vệ chống lại những thua lỗ vốn như vậy khi đối mặt với lạm phát gia tăng vì giá vàng có xu hướng tăng khi giá trị thực của các tài sản khác giảm. Động cơ này có thể thấy rõ trong các biến động giá vàng trong những năm 1970 và đầu những năm 1980 khi lạm phát lần đầu tiên tăng vọt sau sự gia tăng mạnh về giá dầu và sau đó được đưa trở lại dưới sự kiểm soát bằng cách thắt chặt tiền tệ (xem biểu đồ bên dưới).

- Vàng cũng có thể cung cấp cho các nhà đầu tư tư nhân một hàng rào hiệu quả chống lại các hình thức rủi ro khác, bao gồm sự không chắc chắn về triển vọng kinh tế có thể gây tổn hại cho thị trường chứng khoán. Vàng thường được các nhà đầu tư coi là một “nơi trú ẩn an toàn” trong thời kỳ hỗn loạn kinh tế. Một ví dụ điển hình là sự tăng giá vàng 22% trong sáu tháng đầu tiên của đại dịch COVID. Vào thời điểm đó, lạm phát vẫn ở dưới 1,5% nhưng đã có một sự mất mát lớn về niềm tin kinh tế và sự sụt giảm liên quan đến giá cổ phiếu. Để minh họa, hình trên cùng của bản ghi nhớ này cho thấy giá vàng và chỉ số bất ổn toàn cầu.

- Mặc dù các nhà đầu tư có thể định giá vàng như một phương tiện đầu cơ hoặc một hàng rào chống lại rủi ro, họ cũng phải xem xét chi phí cơ hội cho việc nắm giữ vàng so với các tài sản an toàn như trái phiếu chính phủ chịu lãi suất. Khi lợi suất lãi suất này cao hơn tỷ lệ lạm phát, các trái phiếu như vậy mang lại tỷ lệ lợi nhuận thực (điều chỉnh theo lạm phát) dương. Về nguyên tắc, lợi nhuận thực trên trái phiếu chính phủ càng cao, sự hy sinh cho việc nắm giữ vàng so với Kho bạc càng lớn và giá vàng sẽ càng thấp.

- Một yếu tố bổ sung có thể ảnh hưởng đến giá vàng là nhu cầu vàng của ngân hàng trung ương đã tăng lên kể từ khi các lệnh trừng phạt được áp đặt đối với Nga sau cuộc xâm lược Ukraine. Vàng là một thành phần quan trọng của dự trữ ngân hàng trung ương từ năm 1945 đến năm 1973, theo hệ thống tỷ giá hối đoái cố định, trong đó giá của tất cả các loại tiền tệ chính gắn liền với giá trị của đô la Mỹ và đô la hoàn toàn có thể chuyển đổi thành vàng với giá 35 đô la / ounce. Giá vàng đô la cố định được bảo vệ bởi lượng dự trữ chính thức lớn của Hoa Kỳ. Các ngân hàng trung ương lớn khác cũng nắm giữ lượng dự trữ vàng đáng kể. Vai trò của vàng như một dự trữ ngân hàng trung ương đã giảm đi sau khi hệ thống này sụp đổ vào tháng 3 năm 1973 nhưng nó không biến mất. Kể từ năm 1973, các ngân hàng trung ương lớn tiếp tục nắm giữ vàng trong dự trữ quốc tế của họ ngay cả khi nó không còn cần thiết để hỗ trợ tiền tệ của họ và trên thực tế, các khoản nắm giữ như vậy đại diện cho một tỷ lệ ngày càng tăng trong giá trị dự trữ quốc tế của họ khi giá vàng tăng lên trong giai đoạn này. Ngoài ra, ít nhất là từ năm 2010, các ngân hàng trung ương của Nga và, ở một mức độ ít hơn, Trung Quốc đã tăng lượng vàng vật chất nắm giữ, như một phần của chiến lược đa dạng hóa dự trữ ra khỏi tài sản bằng đô la Mỹ. Mua vàng của ngân hàng trung ương đã tăng tốc đáng kể sau cuộc xâm lược Ukraine của Nga vào tháng 2 năm 2022, dẫn đến việc chính phủ phương Tây áp đặt các lệnh trừng phạt đối với Nga, bao gồm cả việc đóng băng dự trữ dựa trên đô la. Kể từ đó, các ngân hàng trung ương từ Ba Lan, Trung Quốc, Thổ Nhĩ Kỳ và Ấn Độ trong số những người khác – đã tăng đáng kể lượng mua vàng của họ, nâng tổng lượng vàng nắm giữ của ngân hàng trung ương lên hơn 1.000 tấn mỗi năm, khoảng gấp đôi tỷ lệ mua vàng của ngân hàng trung ương trong giai đoạn 2010-2021.

- Yếu tố nào trong số này đã thúc đẩy sự gia tăng nhanh chóng của giá vàng trong năm qua? Để gỡ rối những tác động khác nhau này, chúng tôi đã tiến hành một phân tích thực nghiệm có hệ thống về các yếu tố quyết định giá vàng trong giai đoạn 2003 – đầu năm 2025. Ước tính này về cơ bản cập nhật và mở rộng một phân tích được công bố bởi Ngân hàng Dự trữ Liên bang Chicago cho một mẫu kết thúc vào năm 2021. Như dự kiến, các ước tính cho thấy giá vàng cao hơn khi lãi suất thực thấp hơn, khi lạm phát cao hơn (mặc dù hiệu ứng này không có ý nghĩa thống kê), khi sự không chắc chắn cao hơn, trong giai đoạn sau khi giới thiệu các ETF được hỗ trợ bằng vàng và kể từ cuộc xâm lược Ukraine của Nga vào tháng 2 năm 2022.

- Dựa trên những kết quả này, yếu tố chính thúc đẩy sự tăng giá vàng gần đây là sự gia tăng bất ổn kinh tế toàn cầu trong năm qua. Chỉ số bất ổn đã tăng từ mức khá bình thường vào đầu năm 2024 lên mức cao hơn nhiều vào tháng 11-12 và tiếp tục tăng vào đầu năm 2025 lên mức tương đương với đỉnh điểm của đại dịch COVID vào năm 2020 (xem biểu đồ trên cùng). Kết quả của chúng tôi ngụ ý rằng sự gia tăng này chiếm gần một nửa (47%) sự tăng giá vàng trong năm kết thúc vào tháng 1 năm 2025. Một số tăng tốc trong kỳ vọng lạm phát từ cuối năm 2024 cũng đóng góp khiêm tốn (6%) vào sự tăng giá vàng trong giai đoạn này. Chúng tôi không thấy nhiều tác động từ việc mua hàng của ngân hàng trung ương, tiếp tục vào năm 2024 và đầu năm 2025 với tốc độ tương tự như năm 2022-2023.

Điều này có nghĩa là:

Sự tăng giá lớn trong giá vàng đã xảy ra trước đây. Sự tăng giá hiện tại dường như tương tự nhất với sự tăng giá đã xảy ra trong nửa đầu năm 2020 liên quan đến sự tăng giá bất ổn kinh tế liên quan đến đại dịch COVID. Trong sự tăng giá hiện tại, bình luận của thị trường và báo cáo tin tức cho thấy rằng sự tăng đột biến gần đây trong sự không chắc chắn về chính sách toàn cầu đặc biệt được phản ánh trong sự tăng đột biến lớn về sự không chắc chắn về chính sách thương mại kể từ tháng 11 năm 2024. Sự gia tăng sự không chắc chắn do đó có khả năng liên quan đến mối đe dọa tăng thuế đáng kể đối với các đối tác thương mại chính của Hoa Kỳ và tác động tiềm tàng của chúng đối với lạm phát, chuỗi cung ứng toàn cầu và căng thẳng địa chính trị.